Mengetahui dan memahami contoh kalkulasi TER PPh 21 nan bertindak mulai 2024 krusial bagi setiap wajib pajak, terutama tenaga kerja dan pekerja. Hal ini agar wajib pajak dapat mengetahui besaran pajak penghasilan nan dipotong alias dikenakan setiap bulannya.

Skema TER alias Skema Tarif Efektif Rata – Rata adalah metode baru nan digunakan untuk menghitung besarnya pajak penghasilan 21 (PPh 21). Kebijakan TER diatur dalam Peraturan Pemerintah Nomor 58 Tahun 2023 (PP 58/2023) dan mulai bertindak sejak Januari 2024.

Apabila pada tulisan terdahulu kita sudah membahas mengenai pengertian dari Skema TER dalam penghitungan PPh 21 dan juga membahas komparasi tarif nan berlaku, pada tulisan kali ini kita bakal membahas contoh kalkulasi tarif efektif PPh 21.

Tarif Efektif PPh 21

Jika pada saat TER belum berlaku, kalkulasi besarnya pajak penghasilan PPh 21 menggunakan taruf pasal 17, maka sejak TER berlaku, kalkulasi untuk masa pajak Januari hingga November menggunakan metode TER.

Tarif Pasal 17 ayat 1 huruf a UU PPh tetap digunakan untuk menghitung besarnya pajak penghasilan pada masa pajak terakhir.

Adapun besarnya tarif efektif nan digunakan untuk menghitung besarnya pajak PPh 21 pada masa pajak Januari hingga Desember adalah sebagai berikut:

TER Bulanan

Kategori A pada TER Bulanan diterapkan atas penghasilan bruto bulanan orang pribadi dengan status PTKP:

- Tidak kawin tanpa tanggungan (TK/0) alias dengan PTKP Rp 54 Juta

- Tidak kawin dengan tanggungan sebanyak 1 orang (TK/1) alias dengan PTKP Rp 58,5 Juta

- Kawin tanpa tanggungan (K/0) alias dengan PTKP Rp 58,5 Juta

Untuk TER Bulanan Kategori A terdapat 44 lapisan tarif, dimana untuk lapisan penghasilan antara Rp 0 – 5,4 juta dikenakan tarif pajak 0%. Sedangkan tarif TER tertinggi sebesar 34% dikenakan untuk lapisan penghasilan di atas Rp 1,4 M.

Kategori B pada TER Bulanan diterapkan atas penghasilan bruto bulanan orang pribadi dengan status PTKP:

- Tidak kawin dengan tanggungan sebanyak 2 orang (TK/2) alias dengan PTKP Rp 63 juta

- Tidak kawin dengan tanggungan sebanyak 3 orang (TK/3) alias dengan jumlah PTKP Rp 67,5 juta

- Kawin dengan tanggungan sebanyak 1 orang (K/1) alias dengan PTKP Rp 63 juta

- Kawin dengan tanggungan sebanyak 2 orang (K/2) alias dengan jumlah PTKP Rp 67,5 juta

Untuk TER Bulanan Kategori B terdapat 40 lapisan tarif, dimana untuk lapisan penghasilan antara Rp 0 – 6,2 juta dikenakan tarif pajak 0%. Sedangkan tarif TER tertinggi sebesar 34% dikenakan untuk penghasilan di atas Rp 1,405 M.

Kategori C pada TER Bulanan diterapkan atas penghasilan bruto bulanan orang pribadi dengan status PTKP K/3 alias dengan PTKP Rp 72 Juta.

Untuk TER Bulanan Kategori C terdapat 41 lapisan tarif. Untuk lapisan penghasilan antara Rp 0 – 6,6 juta dikenakan tarif pajak 0%. Sedangkan tarif TER tertinggi sebesar 34% dikenakan untuk penghasilan di atas Rp 1,419 M.

Adapun besaran tarif untuk masing – masing kategori TER disesuaikan dengan besarnya lapisan pendapatan nan Anda terima setiap bulannya.

TER Harian

Besarnya tarif efektif harian (TER Harian) dibagi menjadi dua, ialah 0% dan 0,5%.

Tarif 0% digunakan andaikan penghasilan bruto harian paling tinggi Rp450 ribu, sedangkan tarif 0,5% digunakan andaikan penghasilan bruto harian lebih dari Rp450 ribu sampai dengan Rp2,5 juta.

Demikian penjelasan mengenai perubahan tarif kalkulasi PPh 21 nan bertindak sejak tahun 2024 dengan menggunakan skema TER untuk masa pajak Januari hingga November.

Contoh Perhitungan PPh 21 dengan TER

Tuan A bekerja di PT XYZ dan menerima penghasilan sebagai tenaga kerja tetap sebesar Rp 8 Juta setiap bulannya serta bayar iuran pensiun sebesar Rp 100 ribu setiap bulannya. Tuan A belum menikah dan tidak mempunyai tanggungan.

Berapa besar PPh 21 nan dipotong perusahaan setiap bulannya untuk Tuan A?

Dari contoh di atas, kita mengetahui bahwa status PTKP Tuan A adalah TK/0 sehingga berasas skema TER, Tuan A termasuk dalam kategori TER A.

Lapisan penghasilan Tuan A juga berada dalam rentang di atas Rp7,5 juta – Rp8,55 juta dengan besaran tarif 1,5%.

Maka besaran pajak Tuan A untuk masa pajak Januari – November masing – masing setiap bulannya adalah:

Penghasilan Bruto per Bulan x Tarif Efektif Bulanan = Rp8 juta x 1,5% = Rp120 ribu

Sedangkan untuk masa pajak Desember, sama seperti nan bertindak sebelumnya ialah menggunakan tarif pasal 17:

- Penghasilan Bruto per tahun = Rp 8 juta x 12 = Rp 96 Juta

- Pengurangan (Biaya Jabatan + Iuran Pensiun) = 6 Juta

- Penghasilan Neto per tahun tuan A = Rp 96 Juta – 6 Juta = Rp 90 Juta

- PTKP Tuan A = Rp 54 Juta

- PKP Tuan A = Rp 90 Juta – Rp 54 Juta = Rp 36 Juta

- PPh 21 setahun = Tarif Pasal 17 ayat (1) huruf a UU PPh x PKP setahun = 5% x Rp36 juta = Rp1,8 juta

Sehingga besaran pajak PPh 21 bulan Desember =

PPh 21 setahun – PPh 21 masa pajak Januari s/d November = Rp 1,8 Juta – (Rp 120 ribu x 11) = Rp 480 ribu

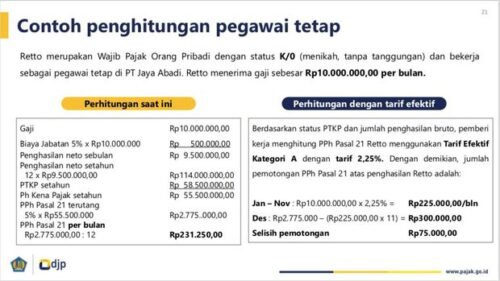

Untuk lebih jelasnya, berikut adalah contoh lain nan diilustrasikan oleh Dirjen Pajak untuk membantu Anda memahami langkah dan contoh kalkulasi PPh 21 untuk pegawai tetap setiap bulannya:

sumber: Dirjen Pajak

sumber: Dirjen Pajak

dan Syaratnya")

") English (US) ·

English (US) · ") Indonesian (ID) ·

Indonesian (ID) ·